Accounting System

लेखा विभाग: सरकार के खातों को निम्नलिखित तीन भागों में रखा जाता है:

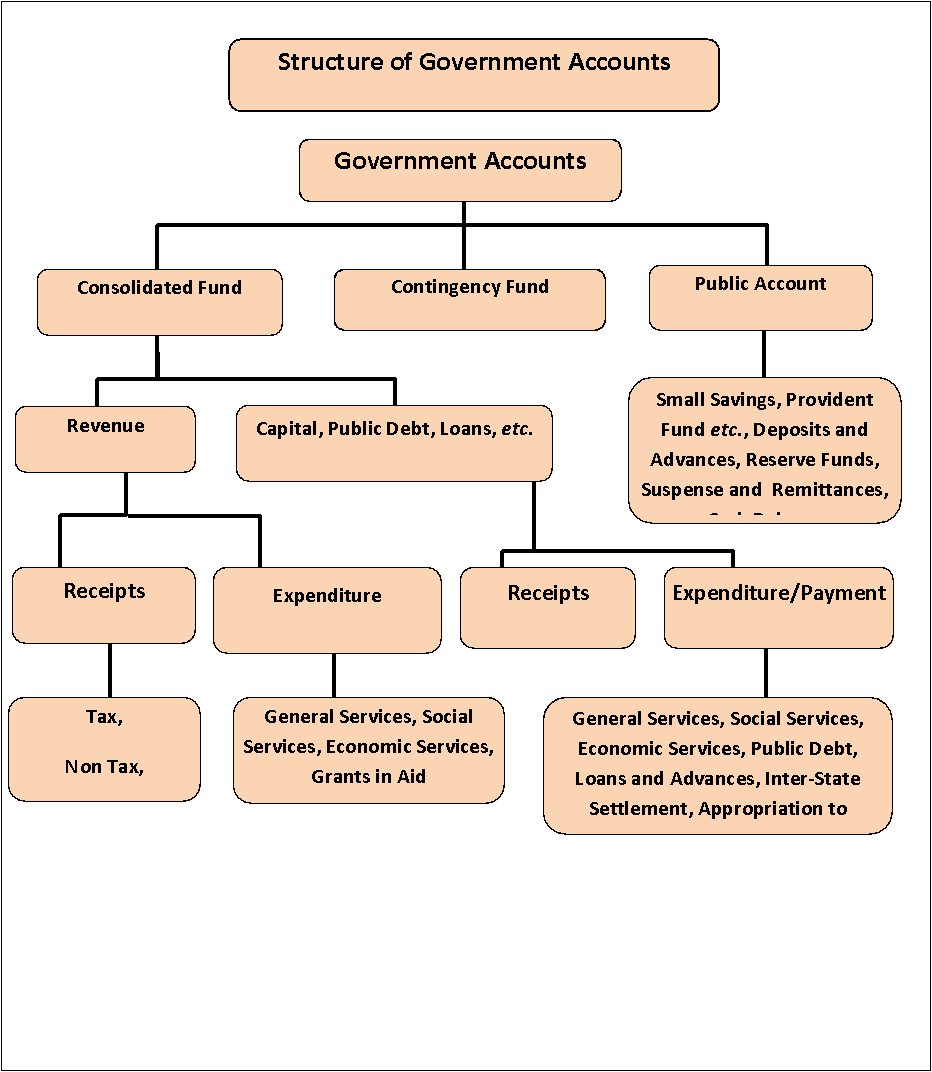

- भाग I समेकित निधि

- भाग II आकस्मिकता निधि

- भाग III सार्वजनिक खाता

समेकित निधि के अंतर्गत दो मुख्य विभाग हैं:

रेवेन्यू डिवीजन (राजस्व खाता) कराधान की आय और अन्य प्राप्तियों को राजस्व के रूप में वर्गीकृत करता है और इससे प्राप्त होने वाले व्यय से संबंधित है, जिसका शुद्ध परिणाम वर्ष के लिए राजस्व अधिशेष या घाटे का प्रतिनिधित्व करता है।

कैपिटल डिवीजन में, अनुभाग रसीद प्रमुख (कैपिटल अकाउंट) कैपिटल प्रकृति की प्राप्तियों से संबंधित है जो पूंजी व्यय के लिए एक सेट के रूप में लागू नहीं किया जा सकता है। खंड सौदों व्यय प्रमुखों (पूंजी खाता) के व्यय का सौदा आमतौर पर किसी भौतिक और स्थायी चरित्र की बढ़ती हुई संपत्ति के उद्देश्य से उधार ली गई निधि से मिलता है। इसमें एक पूंजी प्रकृति की रसीदें भी शामिल हैं जिन्हें पूंजीगत व्यय के लिए एक सेट के रूप में लागू किया जाता है। सार्वजनिक ऋण, ऋण और अग्रिम आदि खंड में सरकार द्वारा उठाए गए ऋण और उनके पुनर्भुगतान शामिल हैं जैसे कि सरकार द्वारा तथा आंतरिक ऋण ’और ऋण और अग्रिम (और उनकी वसूली)।

आकस्मिकता निधि में, अनुच्छेद के तहत स्थापित आकस्मिक निधि से जुड़े लेनदेन

सार्वजनिक खाते में, 'ऋण' से संबंधित लेनदेन (भाग I में शामिल लोगों के अलावा), 'जमा', 'अग्रिमों, 'प्रेषण' और 'सस्पेंस' दर्ज हैं|ऋण', 'जमा' और 'अग्रिम' के तहत लेन-देन, इस भाग में वे हैं जिनके संबंध में सरकार प्राप्त धनराशि को चुकाने के लिए एक दायित्व का भुगतान करती है या पूर्व भुगतानों के साथ भुगतान की गई राशि की वसूली के लिए दावा करती है।('ऋण', और 'जमा') और उत्तरार्द्ध ('अग्रिम') की वसूली। इस भाग में 'रेमिटेंस' और 'सस्पेंस' से संबंधित लेन-देन केवल उन एडजस्टेबल हेड्स को गले लगाते हैं जिनके तहत ट्रेजरी और करेंसी चेस्ट के बीच कैश के प्रेषण, विभिन्न अकाउंटिंग सर्किल के बीच ट्रांसफर, आदि के रूप में इस तरह के लेनदेन दिखाई देते हैं। अंत में संबंधित प्राप्तियों या भुगतानों द्वारा या तो खाते के एक ही सर्कल में या किसी अन्य खाते के सर्कल में साफ किया जाए।