Accounting System

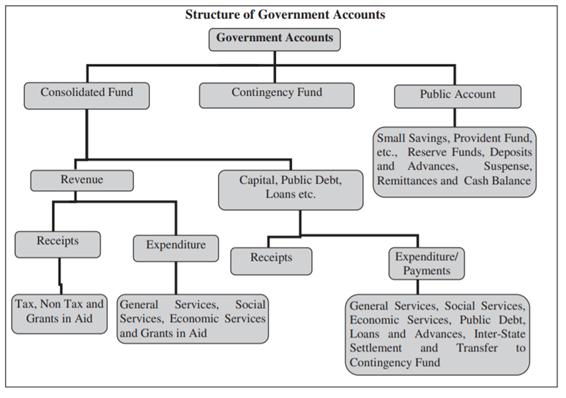

1. सरकार के खातों को निम्नलिखित तीन भागों में रखा जाता है:

- भाग I - समेकित निधि

- भाग II - आकस्मिक निधि

- भाग III - सार्वजनिक खाता

भाग I में, अर्थात् समेकित निधि, के दो मुख्य विभाग हैं,

राजस्व: प्राप्ति शीर्ष (राजस्व खाता) और व्यय शीर्ष (राजस्व खाता)' शामिल होते हैं।

पूँजी, सार्वजनिक ऋण, ऋण इत्यादि: प्राप्ति शीर्ष (पूँजी लेखा)', 'व्यय शीर्ष (पूँजी लेखा)' और 'सार्वजनिक ऋण, ऋण और अग्रिम, आदि' शामिल होते हैं।

राजस्व डिवीजन, राजस्व और उस से किए गए व्यय के रूप में वर्गीकृत कराधान और अन्य प्राप्तियों से संबंधित है, जिसका शुद्ध परिणाम वर्ष के लिए राजस्व अधिशेष या घाटे को दर्शाता है।

कैपिटल डिवीजन 'प्राप्ति शीर्ष' (कैपिटल अकाउंट) में पूंजी प्रकृति की प्राप्तियां होती हैं जो पूंजीगत व्यय के सेट-ऑफ के रूप में लागू नहीं की जा सकती हैं।

'व्यय शीर्ष (पूंजी खाता)' आम तौर पर किसी भौतिक और स्थायी प्रकृति की बढ़ती हुई संपत्ति के उद्देश्य से किए गए व्यय से संबंधित हैं। इसमें खर्च के प्रति सेट-ऑफ के रूप में लागू करने के उद्देश्य से पूंजी प्रकृति की रसीदें भी शामिल हैं।

'सार्वजनिक ऋण, ऋण और अग्रिम, आदि' में सरकार द्वारा लिए और भुगतान किए गए ऋण जैसे सरकार द्वारा दिए गए 'आंतरिक ऋण' और 'ऋण और अग्रिम’ (और उनकी वसूली) शामिल है। इस खंड में ' आकस्मिक निधि के लिए विनियोग' और 'अंतर-राज्यीय निपटान' से संबंधित लेनदेन के लिए कुछ विशेष प्रकार के शीर्ष भी शामिल हैं।

भाग II अर्थात खातों की आकस्मिक निधि, में भारत के संविधान के अनुच्छेद 267 के तहत आकस्मिक निधि से जुड़े लेनदेन दर्ज किए जाते हैं।

भाग III में, खातों का सार्वजनिक खाता, 'ऋण' से संबंधित लेन-देन (भाग I में शामिल के अलावा), 'जमा', 'अग्रिम', 'प्रेषित धन' और 'उचंत'' दर्ज किए जाते हैं। 'ऋण', 'जमा' और 'अग्रिम' के तहत लेन-देन, इस भाग में वे हैं, जिनके संबंध में सरकार का 'ऋण', और 'जमा' के पुनर्भुगतान और 'अग्रिम' की वसूली के साथ भुगतान की गई राशि के दावे या प्राप्त धन के पुनर्भुगतान का दायित्व होता है । इस भाग में 'प्रेषित धन' और 'उचंत'' से संबंधित लेन-देन केवल उन शीर्ष को समायोजित करते हैं, जिनके तहत ट्रेजरी और करेंसी चेस्ट के बीच नकद के प्रेषण, विभिन्न अकाउंटिंग सर्किल के बीच स्थानांतरण आदि होता है। इन शीर्षों का प्रारंभिक डेबिट और क्रेडिट या तो खाते के एक ही सर्किल के अंदर या खाते के अन्य सर्किल में संबंधित प्राप्ति या भुगतान द्वारा अंत में निपटान किया जाता है।

सेक्टर और खातों के शीर्ष : ऊपर उल्लेख किए गए भाग I में प्रत्येक भाग में , प्राप्ति शीर्ष (राजस्व खाता) के लिए लेन-देन शीर्षो को ''कर राजस्व', 'गैर-कर राजस्व' और 'अनुदान सहायता और अंशदान' और व्यय शीर्ष के लिए के लिए 'सामान्य सेवाएँ', 'सामाजिक सेवाएँ', 'आर्थिक सेवाएँ' और 'अनुदान सहायता और अंशदान' जैसे क्षेत्रों में वर्गीकृत किया गया हैं । विशिष्ट कार्यों या सेवाओं (जैसे कि शिक्षा, खेल, कला और संस्कृति, स्वास्थ्य और परिवार कल्याण, जल आपूर्ति, स्वच्छता, आवास और शहरी विकास, आदि सामाजिक सेवाओं के संबंध में) को व्यय शीर्ष में वर्गीकृत किया गया है। भाग III (सार्वजनिक खाता) में भी, लेनदेन को सेक्टरों में बांटा जाता है, जैसे 'स्मॉल सेविंग्स', 'प्रोविडेंट फंड्स', 'रिजर्व फंड्स' आदि। सेक्टरों को प्रमुख खातों में विभाजित किया जाता है। कुछ मामलों में, खातों के शीर्ष में विभाजन से पहले सेक्टर को उप सेक्टर में उप विभाजित किया जाता है।

मुख्य शीर्ष को कुछ मामलों मे उप मुख्य शीर्ष में और लघु शीर्ष को कई सहायक शीर्षो में विभाजित किया जाता है, जिन्हें आमतौर पर उप शीर्ष के रूप में जाना जाता है। उप- शीर्षों को आगे विस्तृत शीर्षों में विभाजित किया जाता है। इनमें से प्रत्येक शीर्ष के तहत, व्यय को प्रभारित और दत्तमत्त के अन्तर्गत शामिल किया जाता है। कभी - कभी मुख्य शीर्ष को लघु शीर्ष में विभाजित करने से पहले उप - मुख्य शीर्ष में भी विभाजित किया जाता है। सेक्टोरल और सब-सेक्टोरल वर्गीकरण के अलावा मुख्य शीर्ष, उप मुख्य शीर्ष, लघु शीर्ष, उप शीर्ष, विस्तृत शीर्ष और ऑब्जेक्ट-शीर्ष एक साथ मिलकर सरकारी खातों के वर्गीकरण संरचना की सिक्स-टियर व्यवस्था करते हैं। सामान्य खातों में खर्च के वर्गीकरण के लिए निर्धारित मुख्य, लघु और उप शीर्ष ,जरूरी नहीं कि अनुदानों, उप-शीर्ष और आवंटन की अन्य इकाइयां, जो सरकार द्वारा संसद या विधानसभाओं को प्रस्तुत अनुदानों की मांगों के लिए अपनाई जाती हैं से मेल खाएं, लेकिन सामान्य तौर पर अनुदान की मांग और वित्त खातों की के बीच कुछ हद तक सहसंबंध बनाए रखा जाता है।

व्यय शीर्ष के अन्तर्गत आने वाले खातों के मुख्य शीर्ष, आम तौर पर सरकार के कार्यों के अनुरूप होते हैं, जबकि लघु शीर्ष, उनके अधीनस्थ, मुख्य शीर्ष द्वारा दर्शाए गए फ़ंक्शन के उद्देश्यों को प्राप्त करने के लिए किए गए कार्यक्रमों की पहचान करते हैं। उप-शीर्ष योजना को दर्शाते हैं, विस्तृत शीर्ष, उप-योजना और ऑब्जेक्ट शीर्ष, वर्गीकरण का स्तर दर्शाते हैं।

2. कोडिंग पैटर्न

मुख्य शीर्ष :1 अप्रैल 1987 से मुख्य शीर्ष को चार अंकों का एक कोड आवंटित किया गया है, पहला अंक बताता है कि मुख्य शीर्ष एक प्राप्ति शीर्ष या राजस्व व्यय शीर्ष या पूंजीगत व्यय शीर्ष या लोन शीर्ष है।

राजस्व प्राप्ति शीर्ष के लिए कोड का पहला अंक '0' या '1' है। राजस्व प्राप्ति शीर्ष के पहले अंक के कोड में 2 जोड़कर संबंधित राजस्व व्यय शीर्ष को आवंटित संख्या देता है; एक और 2 जोड़ने से , पूंजीगत व्यय शीर्ष; और एक और 2 जोड़ने से , खाते का लोन शीर्ष । उदाहरण के लिए, क्रॉप हसबैंड्री के लिए प्राप्ति शीर्ष 0401, राजस्व व्यय शीर्ष 2401, कैपिटल आउटले शीर्ष 4404 और लोन हेड 6401 कोड दर्शाता है।

हालाँकि, यह पैटर्न उन विभागों के लिए प्रासंगिक नहीं है, जो खाता के कैपिटल / लोन शीर्ष का संचालन नहीं कर रहे हैं जैसे आपूर्ति विभाग। कुछ मामलों में, जहां प्राप्ति और व्यय अधिक नहीं होते हैं, कुछ कार्यों को एक ही मुख्य शीर्ष के तहत जोड़ दिया गया है, फ़ंक्शंस खुद ही मुख्य शीर्ष के तहत उप मुख्य शीर्ष बनाते हैं।

उप - मुख्य शीर्ष : एक दो अंकों का कोड आवंटित किया गया है, प्रत्येक मुख्य शीर्ष के अन्तर्गत 01 से शुरू होने वाला कोड। जहां कोई उप- मुख्य शीर्ष मौजूद नहीं है, उसे "00" कोड आवंटित किया जाता है। नोमेंक्लेचर 'जनरल' को कोड "80" के रूप में आवंटित किया गया है ताकि आगे के उप- मुख्य शीर्ष आने के बाद भी 'सामान्य' के लिए अंतिम कोड बने रहें।

लघु शीर्ष : इन्हें तीन अंकों का कोड आवंटित किया गया है, प्रत्येक 'उप मुख्य/ मुख्य शीर्ष' (जहां कोई उप मुख्य शीर्ष नहीं है) के तहत '001' से शुरू होने वाले कोड हैं। '001' से '100' तक कोड और कुछ कोड '750' से '900' तक कुछ मानक लघु शीर्ष के लिए आरक्षित रखे गए हैं। लघु शीर्ष के लिए कोडिंग पैटर्न इस तरह से डिज़ाइन किया गया है कि कई मुख्य/ उप मुख्य शीर्ष के तहत एक सामान्य नाम वाले कुछ लघु शीर्ष के संबंध में, जहाँ तक संभव हो वही तीन अंकों वाला कोड अपनाया जाए।

कोड बनाने की इस योजना के तहत, प्राप्ति मुख्य शीर्ष (राजस्व खाते) को ब्लॉक संख्या 0020 से 1606, व्यय मुख्य शीर्ष (राजस्व खाता) को 2011 से 3606, व्यय शीर्ष (पूंजीगत खाता) को 4046 से 5475, 'पब्लिक डेट' के तहत मुख्य शीर्ष को 6001 से 6004 तक,और 'लोन और अग्रिम' , इंटर-स्टेट सेटलमेंट' और 'ट्रांसफर टू कंसंटेंसी फंड्स' के तहत 6075 से 7999 तक। कोड नंबर 4000 को कैपिटल नोटिफिकेशन मुख्य शीर्ष के लिए आवंटित किया गया है। भाग II 'आकस्मिक निधि' में एकमात्र मुख्य शीर्ष 'आकस्मिकता निधि' को कोड संख्या 8000 दी गई है।

सार्वजनिक खाते में मुख्य शीर्ष को 8001 से 8999 तक कोड संख्या दी गई है।